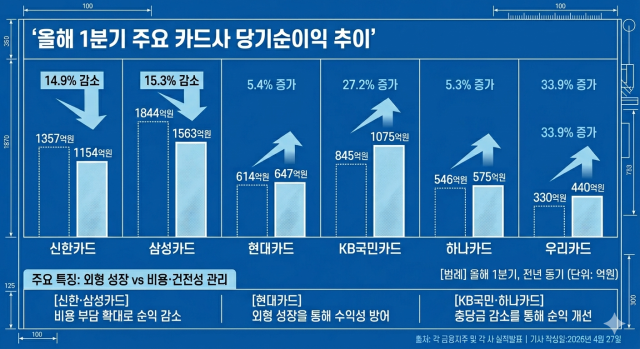

28일 업계에 따르면 신한·삼성카드의 올해 1분기 당기순이익은 전년 동기 대비 10% 이상 감소했다.

신한카드의 올해 1분기 당기순이익은 1154억원으로 전년 동기(1357억원) 대비 14.9% 감소했다. 영업수익은 1조7061억원으로 전년 동기(1조4754억원)보다 15.6% 증가했다. 신용카드·할부금융·기타수익이 모두 증가하면서 영업수익 확대를 견인했다.

다만 투자·결제 취급액 확대 및 희망퇴직 비용이 반영돼 판매관리비(판관비)·수수료 및 기타영업비용이 더 큰 폭으로 증가했다. 특히 수수료 및 기타영업비용이 8192억원으로 전년 동기(5717억원) 대비 43.3% 급증했다.

같은 기간 삼성카드의 당기순이익은 1563억원으로 전년 동기(1844억원) 대비 15.3% 감소했다. 영업수익은 1조916억원으로 전년 동기(1조341억원) 대비 5.6% 증가했다.

다만 판관비가 5414억원으로 전년 동기(4796억원) 대비 12.9%, 금융비용이 1584억원으로 전년 동기(1356억원) 대비 16.8% 늘었다. 대손비용도 1818억원으로 전년 동기(1740억원) 대비 4.5% 증가하면서 매출 확대보다 비용 부담이 더 컸다.

반면 현대·KB국민·하나카드는 당기순이익 개선에 성공했다. 이 중 현대카드는 영업 비용이 늘어났음에도 외형 성장을 통해 수익성을 방어했다.

현대카드의 올해 1분기 당기순이익은 647억원으로 전년 동기(614억원) 대비 5.4% 증가했다. 영업수익은 고객 수 순증·신용판매 확대 등을 통해 전년 동기(9653억원) 대비 22.4% 증가한 1조1815억원을 기록했다.

같은 기간 영업비용도 1조936억원으로 전년 동기(8856억원) 대비 23.5% 증가했으나 영업수익 규모가 함께 확대되며 당기순이익 성장세를 유지했다.

KB국민·하나카드는 건전성 개선을 통해 대손비용을 줄여 순익 개선에 성공했다. KB국민카드의 올해 1분기 당기순이익은 1075억원으로 전년 동기(845억원) 대비 27.2% 증가했다. 영업수익은 1조3713억원으로 전년 동기(1조3929억원) 대비 1.6% 감소했다.

같은 기간 영업비용은 8585억원으로 전년 동기와 비슷한 수준을 유지했다. 또한 신용손실충당금전입액이 2188억원으로 전년 동기(2847억원) 대비 23.1% 감소해 당기순이익이 늘었다.

하나카드의 올해 1분기 당기순이익은 575억원으로 전년 동기(546억원) 대비 5.3% 증가했다. 일반영업이익은 2305억원으로 전년 동기(2390억원)보다 3.6% 감소했다. 다만 충당금 등 전입액이 전년 동기(988억원) 대비 12% 줄어든 869억원을 기록하면서 당기순이익이 개선됐다.

이들 카드사의 충당금 감소는 연체율 하락 등 건전성이 개선된 영향으로 풀이된다. KB국민·하나카드의 올해 1분기 연체율은 1.21%·1.81%로 전년 동기 대비 각각 0.4%p·0.34%p 줄었다. 연체율 감소 시 카드사가 회수하지 못할 채권에 대비해 쌓아둬야 하는 충당금 적립액이 줄어들게 된다.

이 외 1분기 우리카드의 당기순이익도 440억원으로 전년 동기(330억원) 대비 33.9% 증가했다. 다만 이는 지난해 1분기 120억원 규모 과징금을 통한 영업외손실 기저효과로 영업이익은 전년 동기(580억원) 대비 6.9% 감소한 540억원을 기록했다.

이처럼 올해 카드사의 실적 변동은 외형 성장 대비 비용 및 건전성 관리 성과가 영향을 미친 것으로 분석된다. 특히 가맹점 수수료 수익 감소, 조달비용 부담 등 본업 수익성 위축 요인이 남아있는 만큼 단순 취급액 확대보다 비용 효율화와 연체율 관리가 순익 방어의 핵심 변수로 작용할 전망이다.

업계 관계자는 "2분기 이후에도 자금시장의 변동성이 계속되는 등 카드사 경영 환경에 대한 변동성이 지속될 것으로 예상된다"며 "대내외 불확실성 증가에 따른 리스크 요인에 선제적으로 대응하는 한편, 본업의 경쟁 우위를 지키기 위해 노력할 계획"이라고 말했다.

Copyright © 경제일보, 무단전재·재배포 금지

![[금융명가 DNA] 1958년 교육보험서 출발…자산 148조 생보사 키운 교보생명](https://image.ajunews.com/content/image/2026/07/31/20260731105221832703_388_136.jpg)

![[유통명가 DNA] 바나나맛우유에서 더단백까지…빙그레 장수 브랜드 공식](https://image.ajunews.com/content/image/2026/07/31/20260731162238280379_388_136.jpg)

![[SWOT 증권분석] 키움증권, 위탁·운용 호조에 상반기 순익 1조 역대 최대 실적 달성](https://image.ajunews.com/content/image/2026/07/31/20260731154810995935_388_136.png)